Kleinunternehmerregelung – czyli jak nie płacić podatku VAT na własnej działalności

Bycie tzw. Niewatowcem w Niemczech jest możliwe do progu 25.000 € obrotu rocznego lub wyjątkowo – w pierwszym roku działalności – do momentu osiągnięcia 100.000 € obrotu (stan na 18.08.2025).Jest to szczególnie opłacalne dla początkujących przedsiębiorców z branży usług, którzy nie spieszą się ze skalowaniem biznesu i chcą zacząć powoli. Ale uwaga: Das Finanzamt domyślnie zakłada, że rozliczacie się standardowo (Regelbesteuerung), czyli płacicie VAT. Dlatego nie zdziwcie się, jeśli dostaniecie pismo z informacją, że „nie złożyliście deklaracji VAT na czas” – nawet jeśli myśleliście, że nie musicie.

* Poniższy tekst nie stanowi porady podatkowej. Pomimo że dołożyłam wszelkich starań, aby treść była rzetelna i aktualna, zastrzegam sobie prawo do ewentualnych pomyłek.*

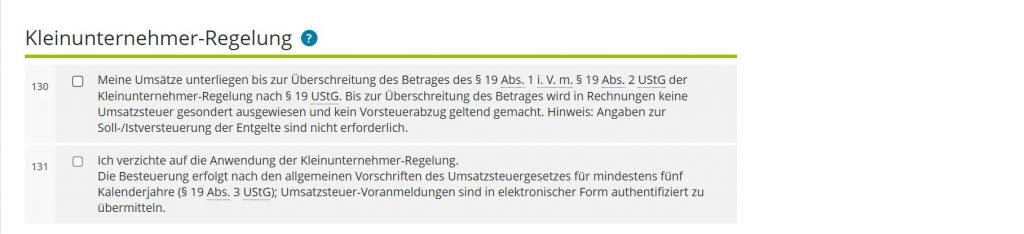

Aby tego uniknąć, trzeba poprawnie wypełnić formularz Fragebogen zur steuerlichen Erfassung für Einzelunternehmer i wysłać go na czas przez system ELSTER bezpośrednio do Finanzamtu. Ważne: aby skorzystać ze zwolnienia z VAT, należy zaznaczyć w formularzu odpowiednie pole (punkt 130), że wybieracie opcję Kleinunternehmerregelung i nie odprowadzacie VAT-u. Oczywiście oznacza to również, że nie możecie go odliczać od zakupów firmowych.

Dla jasności: standardowy VAT w Niemczech to 19 %, obniżony VAT: 7 % (głównie na artykuły spożywcze, książki, gazety, kulturę, transport publiczny itp.). Istnieją też produkty i usługi całkowicie zwolnione z VAT (np. usługi lekarskie, szkolnictwo).

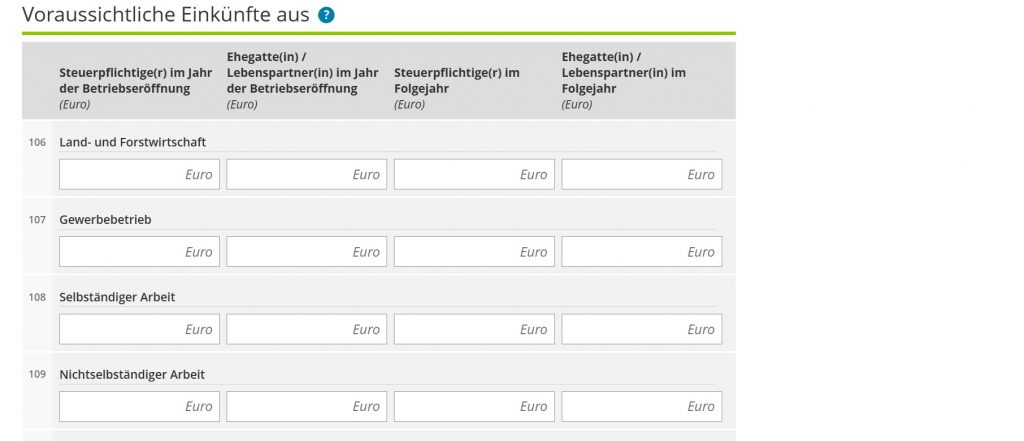

Przy wypełnianiu formularza warto również zwróć uwagę na punkty 13 i 15:

W punktcie 13 podaje się szacunkowe dochody (czyli obrót – koszty).

Pole 107 – jeśli dochody pochodzą z Gewerbe.

Pole 108 – jeśli działalność jest zaliczana do tzw. Freiberufler (np. tłumacz przysięgły, prawnik, lekarz).

Pole 109 – jeśli w roku zakładania działalności pracowałeś lub będziesz pracowć na etacie, wpisz łączną sumę wszystkich brutto wynagrodzeń przypadających na ten rok .

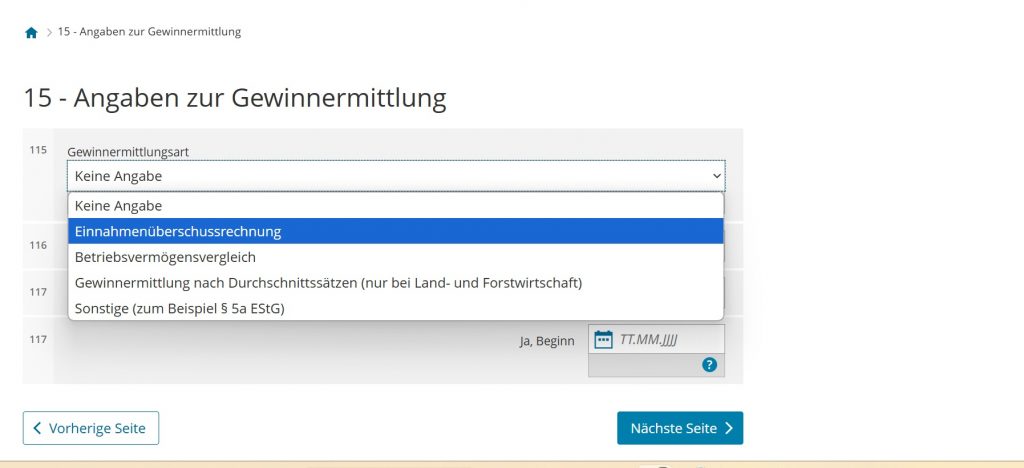

W punkcie 15, jako Kleinunternehmer, sens ma jedynie zaznaczenie opcji Einnahmenüberschussrechnung (EÜR).

EÜR to uproszczona, dużo łatwiejsza i tańsza forma rozliczania z Finanzamt, oparta na zasadzie Zufluss-Abfluss-Prinzip – czyli ujmujesz przychody i koszty dopiero w momencie faktycznego wpływu lub wypływu pieniędzy.

Z EÜR mogą korzystać Einzelunternehmen i Personengesellschaften (np. GbR, OHG), które nie są wpisane do Rejestru Handlowego i których dochód nie przekracza 80.000 €, a obrót 800.000 € rocznie, w dwóch kolejnych latach (stan na 14.08.2025).

W przeciwieństwie do bilansów (obowiązkowych dla Kapitalgesellschaften, np. GmbH, AG), EÜR można wykonać samodzielnie przy pomocy odpowiednich programów, takich jak Lexware czy SevDesk

Skomentuj